Taxa fixa mais longa no crédito à habitação: o que podes ganhar com a nova luta da banca

- 28 de fevereiro de 2019

Com a Euribor a manter-se em terreno negativo, os bancos nacionais estão cada vez mais empenhados em atrair os clientes do crédito à habitação para taxas fixas em vez dos juros variáveis - em Portugal a grande maioria dos financiamentos tem por base a Euribor a seis meses. O alargamento dos prazos máximos - algumas vezes para o dobro do tempo - é uma das ofertas a que a generalidade da banca portuguesa está a aderir em força, no âmbito de uma nova guerra comercial que visa fomentar o negócio do crédito à habitação. Mas as taxas fixas compensam ou não? Damos-te argumentos para te ajudar a decidir.

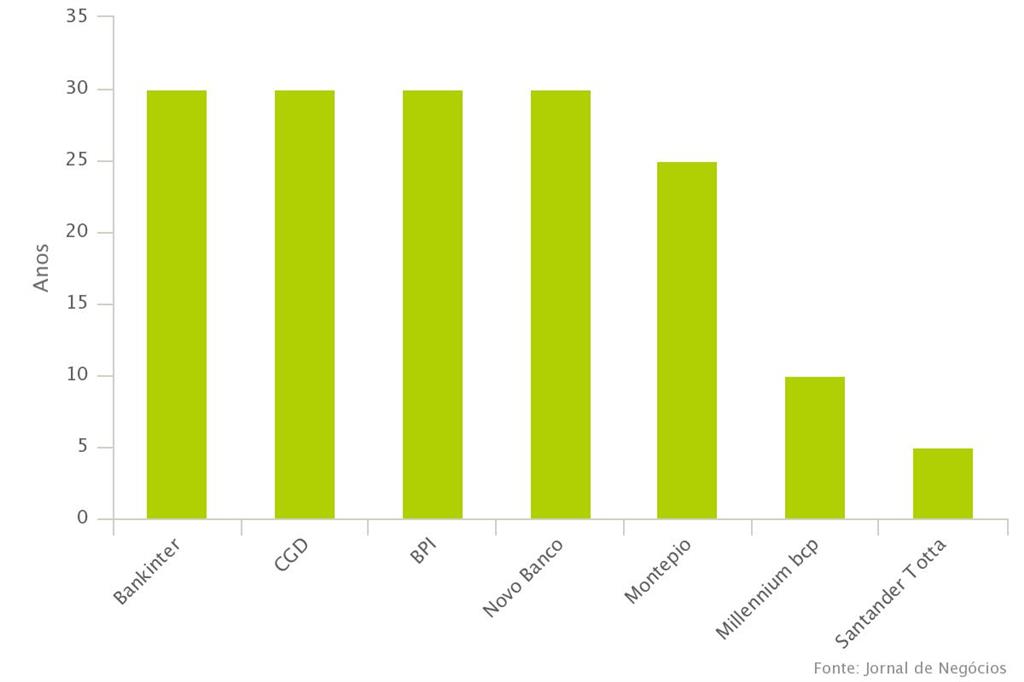

Desde o início de 2019, são já três as instituições financeiras a avançar com um alargamento do prazo máximo das taxas fixas. A CGD deu o tiro de partida, em meados de janeiro, tendo duplicado o limite máximo de 15 anos para 30 anos.

O Novo Banco decidiu seguir os passos do banco público e passou a maturidade máxima de 25 para 30 anos e agora foi a vez do Montepio dar um sinal nesta "luta", passando a ter uma oferta de 25 anos - em vez dos 10 que antes tinha para a taxa fixa.

Também o Bankinter e o BPI têm já ofertas entras as maturidades mais longas do mercado: 30 anos. Já BCP e Santander Totta contam com os prazos mais curtos, de 10 e 5 anos, respetivamente.

O que explica esta aposta da banca nas taxas fixas?

Os bancos nacionais são, desde julho do ano passado, obrigados a repercutir integralmente os valores negativos da Euribor nas prestações do crédito à habitação. Esta legislação, tal como recorda o Jornal de Negócios, aumenta os incentivos para que as instituições continuem a apostar nas soluções de taxa fixa.

Além disso, tendo em conta a evolução dos contratos futuros das Euribor, estes indexantes deverão continuar negativos por, pelo menos, mais um ano. Só depois de março de 2021, a Euribor a três meses poderá ficar positiva.

Por outro lado, e ao contrário do que acontece com a taxa variável, não existe legislação que determine como é que a taxa fixa deve ser calculada, aponta ainda o diário, explicando que a grande maioria das instituições fixa a taxa administrativamente.

Apenas o Bankinter e o Santander Totta recorrem aos "swaps" para calcularem a taxa fixa que apresentam aos clientes. "Características que fazem do crédito a taxa fixa uma opção vantajosa para os bancos", destaca.

Taxa fixa ou variável?

Segundo Juan Villén, diretor de idealista/hipotecas, o alargamento dos prazos nas taxas fixas "é uma boa notícia", porque estas "dão segurança aos consumidores". O responsável considera que uma taxa fixa de longa duração é "muito recomendável, sobretudo para quem não tem uma 'almofada' de poupança e um rendimento que permite absorver um eventual aumento da Euribor".

Para os bancos, o facto da taxa fixa estar a ser mais usada, nomeadamente a prazos mais longos, é também uma situação "interessante, porque mitiga o riso de incumprimentos que pode causar a subida das Euribor" nas taxas variáveis, conclui Juan Villén.

Esta é, na verdade, uma das maiores dúvidas de todos aqueles que querem comprar casa e que têm de pedir um financiamento ao banco. É melhor um empréstimo variável ou um empréstimo fixo?

A resposta, segundo o idealista/creditohabitação, dependerá das condições da parte contratante e da situação do mercado. Uma vez que este é, provavelmente, o contrato mais importante que uma pessoa pode assinar durante a sua vida, esta é uma decisão que deve ser tomada de forma ponderada.

Taxa variável: No início de 2019, a Euribor a 12 meses encontrava-se em mínimos históricos. No entanto, a previsão é de que esta aumente, gradualmente, até estabilizar em valores positivos. Já a Euribor a seis meses, que é a mais usada em Portugal e da qual dependem os empréstimos a taxa variável, continua em terrenos negativos e deverá subir apenas em 2020.

Taxa fixa: uma contratação deste tipo dá alguma segurança ao cliente, já que pagará sempre a mesma taxa, desde o primeiro mês até ao último, o que lhe permitirá organizar as suas finanças, sem depender da evolução a Euribor no mercado.

Mas nem tudo são vantagens. Este produto protege o cliente dos riscos, mas os valores dos juros são mais elevados do que os associados a uma taxa variável.

Então como devemos escolher? A resposta depende da situação de cada cliente. Os especialistas insistem que o empréstimo mais adequado depende de variáveis como os rendimentos mensais que devem ser destinado a pagar a quota, o prazo no qual quer pagar o empréstimo, a capacidade de aumentar os seus rendimentos a médio prazo ou a percentagem da compra a financiar.

Fonte:https://www.idealista.pt/news/financas/credito-a-habitacao/2019/02/26/38893-taxa-fixa-no-credito-a-habitacao-o-que-podes-ganhar-com-a-nova-luta-da-banca#xts=410875&xtor=EPR-32-%5Bpassa_por_aqui_20190227%5D-20190227-%5Bm-01-titular-node_38893%5D-26662524@3

Pesquisa

Últimas Notícias

-

- 11 de abril de 2024

🏗️ IVA a 6% na construção e reabilitação aplaudido por promotores

-

- 8 de março de 2024

Dia da Mulher: Mária Telkes, a Inventora da Primeira Casa Solar 🏡☀️

-

- 6 de março de 2024

Juros nos novos créditos habitação voltam a descer e fixam-se em 3,81%